Imaginez ceci: le ménage «plus âgé» moyen (ceux âgés de 65 ans et plus) – est environ quatre fois plus riche que le ménage «plus jeune» moyen (âgé de moins de 35 ans).

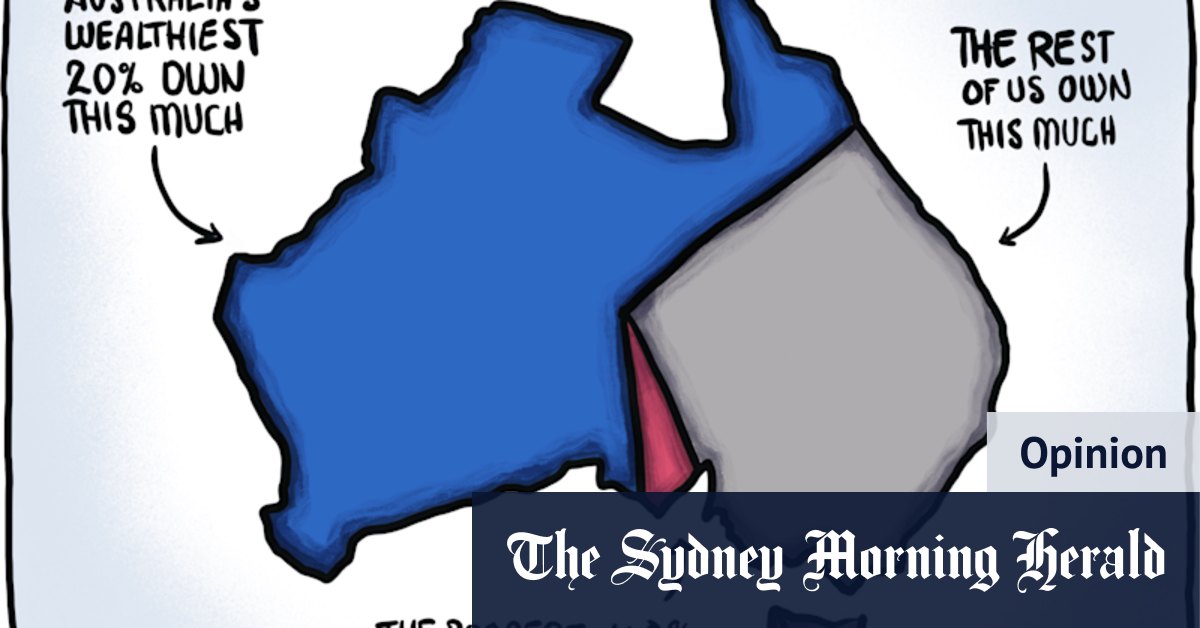

Mais ce sont en fait des ménages plus âgés qui se trouvent également dans le top 10 pour cent de tous les ménages par richesse, qui contiennent près d'un cinquième de la richesse du pays.

C'est une autre histoire pour la personne âgée sur 10 qui loue, dont la moitié vivent dans la pauvreté.

Cela pourrait faire partie de la raison pour laquelle si peu de ménages plus âgés paient de l'impôt sur le revenu, par rapport à presque tous les ménages plus jeunes et d'âge moyen.

Mais même les ménages plus âgés riches paient des taux très bas d'impôt sur le revenu: environ 16% en moyenne, avec 28% pour les ménages riches et les ménages moyens, et plus du tiers des ménages plus âgés riches ne paient rien du tout.

Fondamentalement, comme le dit le conseiller principal de l'ACOSS, Peter Davidson, le problème n'est pas que les personnes âgées sont généralement riches, mais il y a une partie décente d'Australiens plus âgés et plus riches qui paient très peu ou pas d'impôt.

Mais Davidson, qui a aidé à rédiger le rapport, souligne également que le problème n'est pas que les jeunes paient trop d'impôt sur le revenu. «Ils ne le font pas», dit-il. «Et la part des jeunes de l'impôt sur le revenu payé diminue.»

Pour les personnes âgées sur 10 qui louent, environ la moitié vivent dans la pauvreté.Crédit: Peter Rae

Selon le Bureau du budget parlementaire, la part de l'impôt sur le revenu des particuliers payée par les 29 ans et moins a diminué régulièrement de plus d'un quart en 1979-1980 à environ un dixième en 2021-2022.

Ainsi, même si nous parlons beaucoup de jeunes familles de travailleurs sont injustement punies et fortement accablées par les impôts, le problème est davantage avec la façon dont nous taxons (ou ne taxons pas) la richesse.

C'est particulièrement le cas parce que lorsque nous parlons de richesse en Australie, il est indéniablement lié au marché du logement: l'un des plus grands moteurs de richesse et d'inégalité de richesse, mais également l'un des plus grands domaines de stress financier pour ceux qui n'ont pas déjà de pied (ou une aide financière pour y arriver).

Nous constatons également une aggravation des inégalités au sein de la démographie des ménages plus jeunes. Non seulement ils ont moins de richesse en moyenne que les générations plus âgées, mais aussi la répartition la plus inégale de la richesse au sein de leur groupe d'âge.

Les 60% les plus jeunes des ménages plus jeunes par richesse, par exemple, n'ont que 80 000 $ de richesse chacun. Pendant ce temps, les 10% les plus riches ont plus de 2 millions de dollars chacun caché en moyenne, ce qui signifie qu'ils représentent plus de la moitié de la richesse de ce groupe d'âge.

« Il est probable que le transfert des parents (la banque de maman et de papa) ait contribué de manière significative à cette concentration de la richesse des jeunes ménages entre les mains des 10% les plus élevés », ont indiqué les auteurs du rapport.

Une grande partie de la différence de richesse se résume à certaines personnes qui possèdent leur propre maison alors que la plupart ne le font pas. Très peu des 60% les plus jeunes des ménages plus jeunes possèdent leur propre maison.

Au fur et à mesure que les générations plus âgées meurent et transmettent leur richesse, cet écart augmentera. De 2003 à 2022, la part de la richesse détenue par les 10% supérieurs a augmenté, tandis que la richesse de ceux des 60% les plus bas a chuté.

La part de l'impôt sur le revenu personnel payé par les 29 ans et moins a diminué régulièrement.Crédit: Michel O'Sullivan

Davidson dit que les zones problématiques sont évidentes: l'impôt de super, les gains en capital et les fiducies privées, qui ont tendance à être taxées à des taux inférieurs ou à des lacunes fiscales actuelles.

La décision du gouvernement d'augmenter le taux de taxe réduit (de 15% à 30%) sur les bénéfices de Super Balances supérieurs à 3 millions de dollars est un bon début.

Mais nous devons également étendre l'impôt de 15% sur les revenus des investissements de pension de retraite afin qu'il s'applique à ceux qui sont à la retraite. Actuellement, une fois que les gens sont à la retraite, ils peuvent retirer de l'argent de leur super impôt.

Nous devons également corriger la façon dont nous imposons des logements pour décourager – ou du moins arrêter d'encourager – une grande partie de l'investissement spéculatif qui tend à gonfler les prix des maisons. Cela comprend la réduction des engrenages négatifs et la réduction de la remise d'impôt sur les gains en capital de 50% à un taux plus proche du taux d'inflation.

Permettre – et encourager – – des gens riches à enfermer leur richesse, en particulier dans des choses telles que le logement existant, aggrave les inégalités et poussent la propriété de la propriété plus hors de portée pour de nombreux Australiens. Mais cela réduit également le potentiel de notre économie en dirigeant l'argent loin des utilisations plus productives, telles que l'investissement dans l'éducation ou l'innovation, et en encourageant l'accumulation de richesse au cours du travail.

Si nous voulons une société plus équitable – et une économie plus forte – nous devons nous assurer que les riches Australiens paient leur juste part et que nous donnons à chacun un coup d'œil.